Situation générale

La semaine a été marquée par un regain d’optimisme sur les marchés européens, soutenus par l’anticipation d’un assouplissement monétaire de la FED. Dans ce contexte porteur, le CAC 40 a atteint un nouveau sommet historique avant de corriger de plus de 200 points en fin de semaine, reflétant un sentiment encore prudent face aux incertitudes macroéconomiques persistantes.

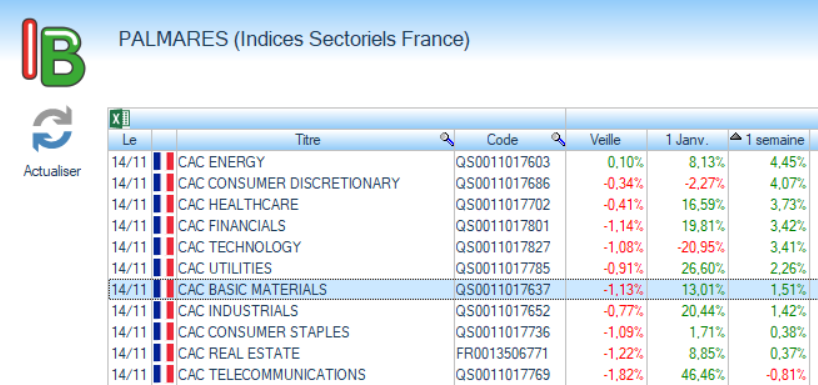

En parallèle, la dynamique sectorielle en France s’est révélée contrastée : l’énergie a nettement surperformé, suivie par la consommation discrétionnaire et la santé, qui ont toutes trois affiché des progressions significatives.

Performance par secteur sur la semaine

- Le CAC Energy en hausse de 4,45 % a été emmené par Esso qui affiche un gain de près de 18 % suivi par Totalenergies et Viridien gagnant un peu plus de 5 %

- Le CAC Consumer Discretionary vient ensuite porté notamment par Kering et par Sandro Maje et Claudie Pierlot (SMCP) en hausse de près de 7 %

- Le CAC Healthcare, en baisse de 3,24 % la semaine dernière, progresse cette semaine et regagne le terrain perdu avec une hausse de 3,73 %. Genfit et Bastide Le Confort Medical progressent de près de 10 %

Analyse technique à partir du graphe Isobourse

Le scénario d’un repli vers le support des 7 900 points, suivi d’un rebond (confirmé par l’orientation haussière des courbes de Pression à 5 et 20 semaines) s’est matérialisé.

Malgré l’enregistrement d’un nouveau sommet historique, l’ombre haute de la bougie hebdomadaire traduit une certaine hésitation du marché.

Toutefois, les deux courbes de Pression se trouvent désormais en phase de rebond, ce qui pourrait lever cette hésitation dès la semaine prochaine alors que nous sommes toujours en tendance haussière de moyen terme depuis fin septembre.

Laisser un commentaire