Performance générale des indices européens

Après un début de semaine plutôt positif sur les indices de la zone Euro, la séance de vendredi a progressivement pesé sur les marchés, notamment sous l’effet du repli des secteurs cycliques et technologiques américains.

L’indice EURO STOXX 50 encore en hausse à l’issue de la séance de jeudi (+ 0,52 %) termine finalement la semaine sur une légère baisse de 0,06 % après avoir enregistré une progression de 0,98 % la semaine précédente.

Ainsi, hormis l’IBEX 35, le DAX et le FTSE MIB qui affichent des performances hebdomadaires positives de 0,99 %, de 0,66 % et 0,19 % respectivement, les autres grands indices européens terminent dans le rouge. Le CAC 40, l’AEX et le BEL 20 reculent dans une fourchette comprise entre – 0,57 % et – 0,87 %.

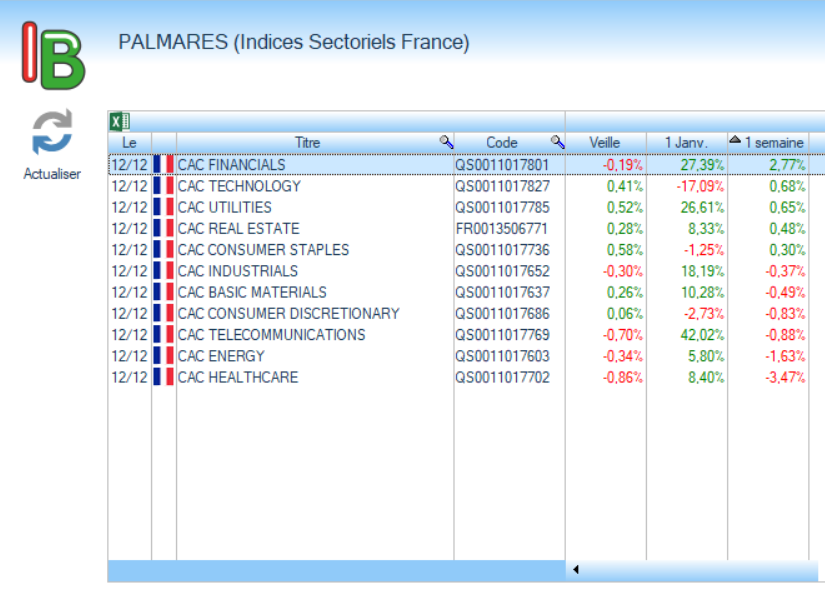

Indices sectoriels en France

Le secteur de la santé enregistre la plus mauvaise performance de la semaine avec 57% de valeurs en baisse. On notera toutefois les fortes progressions de DBV Technologies et d’Abivax en hausse de 41,85 % et 14,74 % respectivement.

A l’inverse, le compartiment des financières s’est distingué du côté des hausses avec la BNP et la Sté Générale pour les bancaires.

Analyse technique à partir du graphe Isobourse

Comme le montre l’évolution, semaine après semaine, du croisement des courbes de Pression Isobourse 5 et 20 semaines, le CAC 40 reste très hésitant à court terme. Le sentiment de prudence reste donc prépondérant dans un contexte marqué par une forte sensibilité aux taux d’intérêt et aux données macroéconomiques.

A deux semaines de la fin du mois, il convient de noter que la tendance de moyen terme reste haussière.

L’attention des investisseurs restera focalisée sur la publication des principales données économiques, notamment l’inflation, les indices PMI et les statistiques de l’emploi aux États-Unis.

Laisser un commentaire