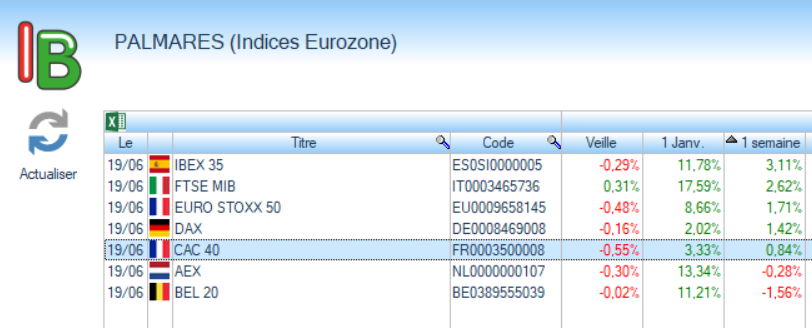

La semaine a été globalement positive pour les marchés européens, malgré une fin de semaine plus hésitante liée aux tensions géopolitiques au Moyen-Orient et aux interrogations sur la politique monétaire de la BCE. Les principaux indices de la Zone euro ont évolué à proximité de leurs sommets annuels :

Tant que l’Euro Stoxx 50 reste proche de ses sommets historiques, le risque principal demeure un retour de l’inflation qui contraindrait la BCE à resserrer davantage sa politique monétaire.

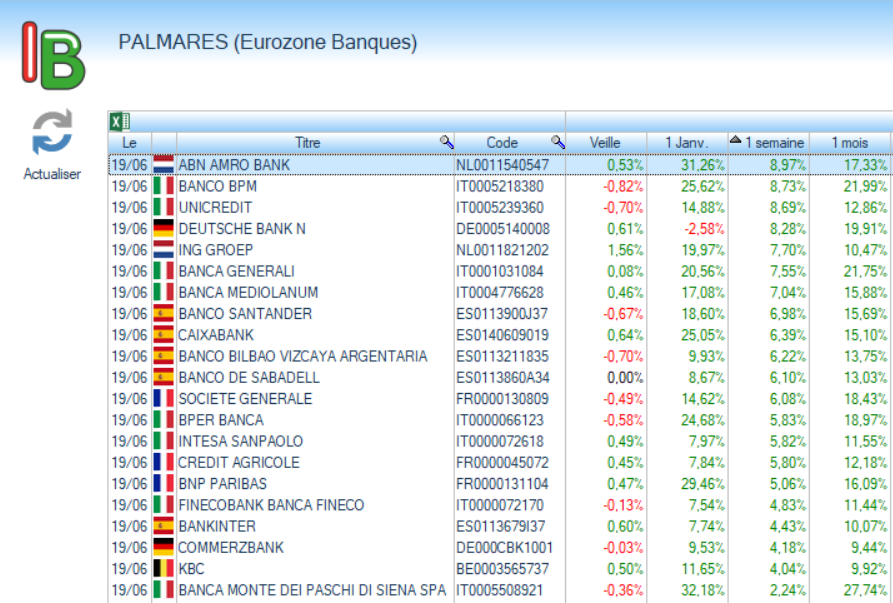

Ainsi, les banques européennes continuent de bénéficier de taux d’intérêt relativement élevés :

Pour ce qui concerne le CAC 40, nous surveillerons son évolution au cours des 7 séances qui nous séparent de la fin du mois et du deuxième trimestre de l’année.

Le graphe mensuel ci-dessous montre combien le passage en tendance haussière de l’indice reste indécis :

Trois thèmes devraient continuer à guider les marchés à court terme :

– Les indicateurs PMI de juin en France, Allemagne et zone euro

– Toute nouvelle déclaration de la BCE concernant un éventuel relèvement des taux en juillet

– L’évolution du prix du pétrole et de la situation géopolitique au Moyen-Orient

Laisser un commentaire