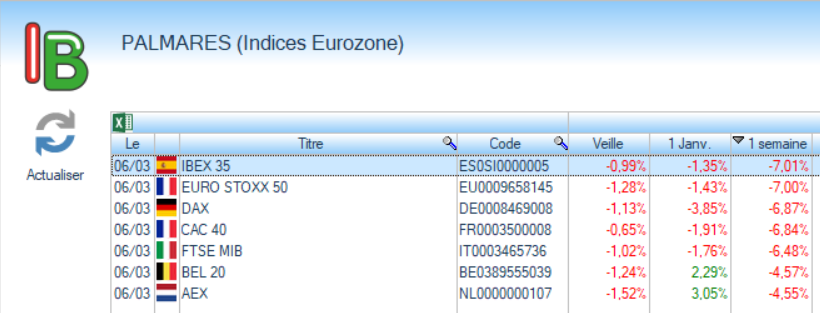

Bilan de la semaine

La dynamique haussière de ces dernières semaines a été brutalement interrompue par l’escalade du conflit au Moyen-Orient.

Les marchés européens se sont dirigés vers leur pire semaine depuis près d’un an.

L’indice européen Euro Stoxx 50 recule de 7 % proche de son niveau atteint en novembre dernier.

Conséquences sur les marchés

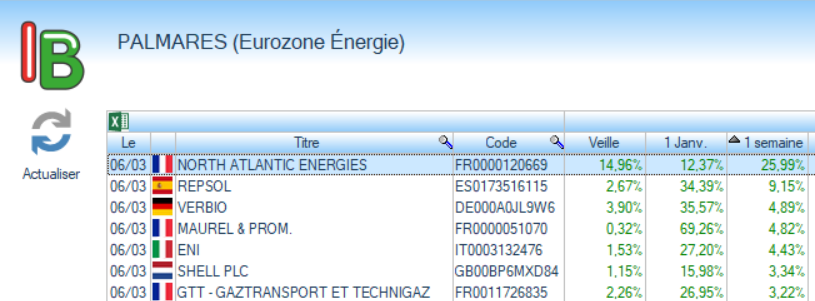

Forte hausse du pétrole (≈ 34 % sur le WTI) liée aux risques sur l’approvisionnement.

Craintes de retour de l’inflation énergétique en Europe.

Inquiétudes sur un scénario de stagflation (inflation + ralentissement économique).

Secteurs gagnants et perdants

Secteur en hausse : énergie (principales hausses en Eurozone)

Secteur en baisse : banques et assurances (principales baisses en Eurozone)

Analyse graphique Isobourse hebdomadaire du CAC 40

Après la validation du franchissement de la résistance des 8265 points, la bougie verte formée la semaine dernière n’a pas prolongé la dynamique haussière observée précédemment.

Si l’on « isole » ces 3 bougies vertes, une structure qui cale peut être évoquée; mais de là à envisager qu’elle renverrait immédiatement le marché sur le support des 7900 points, rien ne l’indiquait.

Sommes-nous face à un départ baissier ou à une nouvelle période d’hésitation entre ce support et le précédent enfoncé cette semaine?

La tendance à venir dépendra notamment de :

– l’évolution du conflit au Moyen-Orient

– des prix du pétrole et du gaz

– des prochaines données d’inflation et de croissance en zone euro

– des commentaires de la BCE

Les retracements de Fibonacci n’apparaissent pas sur le graphique. La clôture de la semaine se situe sur le retracement des 38,2 % de la hausse démarrée en avril 2025; le prochain (50 %) se situe sue les 7705 points.

Pour l’instant, le graphique mensuel montre que la tendance haussière de moyen terme en cours reste intacte.

Laisser un commentaire